Настоящая статья состоит из двух частей. В ч. 1 автор анализирует проблему компаний «одного судна» для морских кредиторов и объясняет, почему именно морское право США дает таким кредиторам более эффективные инструменты для взаимодействия с компаниями «одного судна». Затем автор рассматривает основные характеристики так называемого alter ego ареста по правилу В (alter ego Rule B attachment) – разновидности ареста судна, при котором «прокалывается корпоративная вуаль» ответчика.

Часть 2 представляет собой краткий обзор ряда иных инструментов воздействия на компании «одного судна» по праву США. Автор в сжатом виде описывает арест судов по правилу С (in rem Rule C arrest), субординацию морских ипотек и залогов (equitable subordination), оспаривание мошеннических переводов активов (fraudulent conveyances), а также получение доказательств в Соединенных Штатах в поддержку иностранных судебных и арбитражных процессов по § 1782 титула 28 Свода законов США.

Введение в проблему

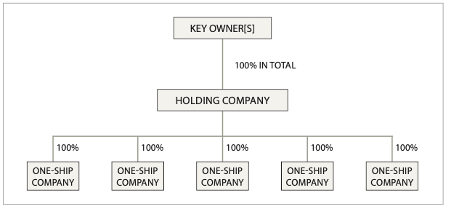

Компании «одного судна» (one-ship companies) уже несколько десятков лет являются стандартным способом организации бизнеса для судовладельцев. Они пришли на смену системе, в которой одному юридическому лицу принадлежал весь флот предприятия. В схематичном виде система компаний «одного судна» выглядит так, как показано на рисунке на с. 90 [1].

Разумеется, реальное устройства любого современного судовладельческого бизнеса намного сложнее. К схеме, приведенной далее, добавляется ряд других компаний, создаваемых для финансирования и менеджмента судов и операций с ними, а также для оптимизации налогообложения [2].

Тем не менее некоторые характеристики неизменны в любой схеме. Во-первых, зарегистрированным собственником судна практически никогда не является лицо, реально принимающее решения о его эксплуатации. Во-вторых, судовладельческий бизнес по-прежнему весьма закрыт: флот под контролем одной «группы» управляется ограниченным кругом лиц через непубличные корпорации и общества с ограниченной ответственностью. Участие в этих компаниях обычно недоступно для сторонних инвесторов (в отличие от публично торгующих своими акциями корпораций) [3]. Это означает, что в итоге все компании «одного судна» в пределах группы так или иначе фактически контролируются одними и теми же бенефициарами.

Действующее регулирование во многих юрисдикциях далеко не всегда успевает за экономической реальностью бизнеса морских перевозок. В качестве наглядного примера достаточно упомянуть о существующем до сих пор ограничении на арест так называемых сестринских судов (sister ships). Так, согласно действующим конвенциям об аресте, кредитор может арестовать [4] либо (1) конкретное судно, в отношении которого возникло морское требование, либо (2) любое другое судно, находящееся в собственности ответчика в момент возникновения у истца морского требования [5]. При этом под «собственностью» чаще всего понимается только зарегистрированное право собственности, а не бенефициарный или иной фактический контроль [6].

Однако в системе «одна компания – одно судно» арест «сестринских» судов будет крайне редко возможен на практике. Каждому ответчику принадлежит на праве собственности только одно судно, а холдинговым компаниям, судовым менеджерам или бербоут-фрахтователям [7] – вообще ни одного.

Тот же порок содержится и в правилах об аресте судов, принадлежащих тайм- и рейсовым фрахтователям [8]. Рейсовые фрахтователи (например, крупные производители нефти или сырьевые трейдеры) крайне редко держат суда в собственности. Если же судовладелец берет в тайм-чартер дополнительный тоннаж для своего флота, то договор заключается через отдельную компанию, которая представляет чартеринговый отдел судовладельца и также не имеет судов в собственности.

В результате кредитор, имеющий дело с компанией «одного судна», зачастую лишен возможности получить достаточное обеспечение своих требований. Чаще всего ему доступны три опции:

1) пытаться арестовать единственное судно, в отношении которого возникло морское требование (что далеко не всегда возможно по ряду причин за пределами этой статьи);

2) добиваться окончательного арбитражного или судебного решения без обеспечения, а потом пытаться исполнить это решение (что маловероятно с учетом чисто номинального характера компаний «одного судна» и отсутствия у них иных активов, кроме судна);

3) пытаться предъявить иск напрямую к P&I клубу или иному страховщику ответственности (что далеко не всегда допускается в принципе или возможно на практике).

По сравнению со многими правопорядками, морское право США дает кредиторам ряд инструментов, которые обеспечивают весьма высокий уровень защиты при взаимодействии с компаниями «одного судна». Отчасти это обусловлено тем, что США не участвуют во многих конвенциях по морскому праву (в том числе по аресту, ограничению ответственности судовладельца, столкновениям и загрязнению окружающей среды). В отсутствие наднационального регулирования американские суды и Конгресс разработали собственные правила, которые зачастую сильно отличаются от международных. Другой причиной является в целом более прокредиторский подход права США, например, к вопросам корпоративного права и банкротства. Наконец, американские суды готовы анализировать реальность морского бизнеса и более склонны игнорировать корпоративную форму в пользу результата, точнее отражающего действительное экономическое положение вещей.

Одновременно с этим Соединенные Штаты являются одной из крупнейших экономик мира. Практически любая значимая компания на морском рынке имеет контакты с США. Это приводит к тому, что кредиторы этих компаний все чаще используют американские правовые инструменты для воздействия на своих должников – будь то для получения обеспечения, доказательств или в полноценном судебном (арбитражном) процессе. При этом часто ни спор, ни процесс могут не иметь никакой связи с США.

Арест судов и другого имущества по правилу В: общие нормы

В отличие от большинства стран, в США кредиторам по морским спорам потенциально доступно как минимум три вида ареста судна (и зачастую других активов). Чаще всего применяется так называемый арест по правилу В (Rule B attachment). Его своеобразное название связано с тем, что в Федеральных правилах гражданского процесса США статьи, касающиеся процессуального морского права, обозначаются буквами от А до Е [9]. Арест по правилу В регулируется федеральным правом (не правом отдельных штатов), и потому применимые правила в целом одинаковы во всех федеральных судах. Этот арест может применяться и как обеспечительная мера в поддержку любых судебных и арбитражных процессов (включая зарубежные), и для исполнения судебных или арбитражных решений (в том числе иностранных) [10]. отличие от обеспечительных мер по праву отдельных штатов кредитор при аресте по федеральному правилу В не обязан заранее предоставлять встречное обеспечение, доказывать затруднительность исполнения судебного решения без ареста или же вероятность своей победы в споре.

Такой арест доступен в отношении любого судна, находящегося в собственности должника [11]. Однако он также может быть наложен на любое другое «имущество» должника в самом широком смысле [12]. Сюда входят вещи (например, груз), любое бестелесное имущество должника (например, банковский счет, интеллектуальная собственность), а также долги третьих лиц перед должником (например, по выплате фрахта или из аккредитива).

В целом для ареста по правилу В кредитору необходимо доказать три главных элемента [13]:

1) наличие «на первый взгляд действительного» морского [14] требования (очень низкий стандарт доказывания);

2) имущество должника находится в пределах района, где располагается суд (на практике достаточно факта присутствия судна) [15];

3) сам должник не подлежит юрисдикции суда (на практике юристы истца составляют декларацию, в которой подтверждают, что ответчик не зарегистрирован в конкретном судебном районе, не ведет там бизнес и не имеет зарегистрированных агентов и т.д.).

На практике арест по правилу В налагается в подавляющем большинстве случаев, так как стандарт доказывания для кредитора очень низок. В зависимости от сложности фактических обстоятельств необходимые для ареста документы могут быть составлены и поданы в суд в электронном виде в течение одного-двух дней. В связи с такой простотой и быстротой ареста в США кредитору зачастую достаточно лишь уведомить должника о намерении арестовать судно, чтобы получить обеспечение (обычно в форме гарантийного письма P&I клуба).

Сложности для кредитора могут возникнуть, если судно арестовано, но ответчик отказывается предоставить обеспечение и оспаривает задержание. По американскому праву любое лицо, заявляющее о своем интересе в судне, имеет право на слушание уже после ареста [16]. Обычно ответчик подает ходатайство об отмене ареста с доказательствами, опровергающими любой из трех элементов, описанных выше. Далее суд оценивает, доказал ли кредитор, что с учетом всех представленных доказательств имеются «разумные основания» (reasonable grounds) считать арест обоснованным.

«Разумные основания» – все равно достаточно низкий стандарт для истца, и ответчикам редко удается представить достаточно убедительные доказательства для отмены ареста. Однако если для ареста истец пытается «проколоть корпоративную вуаль» (см. далее), американские суды анализируют намного большее количество факторов, и именно в этой категории дел попытки ответчиков снять арест часто бывают успешны.

Арест по правилу В и «прокалывание корпоративной вуали»

Арест по правилу В – очень сильное оружие против компаний «одного судна». Оценивая заявление об аресте, американский суд может «проколоть корпоративную вуаль» [17] и установить, что истинным собственником судна (или иного актива) является не его зарегистрированный собственник, а аффилированные с ним компания или физическое лицо [18]. Для этого истцу необходимо показать, что между этими двумя лицами существует отношение alter ego.

Такой alter ego арест может помочь кредиторам в целом ряде сценариев. Например, фрахтователь из Сингапура не платит судовладельцу по тайм-чартеру. Сингапурский фрахтователь сам держит суда в собственности, поскольку является лишь чартеринговым отделом крупного китайского судовладельца. В то же время и сингапурский фрахтователь, и китайский судовладелец контролируются одними и теми же физическими лицами. В такой ситуации кредитор может попытаться арестовать в США судно, принадлежащее судовладельцу из Китая, хотя бы его требование и было к фрахтователю из Сингапура.

Alter ego арест может быть доступен и в других ситуациях. Например, компании А и В из Либерии и Панамы являются зарегистрированными собственниками судов А и В соответственно. При этом судовой менеджер (бербоут-фрахтователь) обоих судов – компания С из Швейцарии. Все три компании контролируются одними и теми же лицами из России. Судно А повреждает судно D в столкновении. Страховщик судна D может попытаться арестовать судно A (так как оно участвовало в столкновении). Однако страховщик может попробовать арестовать и судно В в США (хотя оно и не участвовало в столкновении и не принадлежит ответчику) на том основании, что компании А и В являются лишь alter ego швейцарской компании С. К сожалению, в федеральных судах США нет единого подхода к определению alter ego. Что именно должен доказать истец зависит от судебного округа США, в котором планируется арест. Кроме того, сам стандарт alter ego не закреплен в законе – американские суды оценивают целый ряд факторов, решая, надлежит ли «про- колоть корпоративную вуаль» должника. Так, суды во Втором округе (штаты Нью-Йорк, Коннектикут и Вермонт) «проколют корпоративную вуаль» при аресте, если (1) контролирующие лица использовали компанию для совершения правонарушения или (2) настолько сильно до- минировали или игнорировали корпоративную форму компании, что компания фактически вела их личный бизнес, а не свой [19]. Иными словами, кредитору нужно показать либо злоупотребление корпоративной формой, либо смешение деятельности компании и ее членов. Похожий альтернативный стандарт применяется и в Девятом округе (куда входят в том числе Калифорния, Орегон, Вашингтон, Аляска и Гавайи) [20]. Как результат, добиться alter ego ареста в этих штатах обычно проще.

В большинстве других округов США стандарт для «прокалывания корпоративной вуали» в морских спорах выше. В Пятом округе (Луизиана, Техас и Миссисипи) кредитору нужно доказать и злоупотребление корпоративное формой, причинившее ему ущерб, и контроль (доминирование) членов компании над ней [21]. Таким образом, для ареста судна, принадлежащего аффилированному с ответчиком лицу, истцу придется продемонстрировать оба элемента [22]. Схожие стандарты применяются и в некоторых других «морских» округах США: в Седьмом [23] (Иллинойс, Индиана, Висконсин) и в Одиннадцатом (Флорида, Алабама, Джорджия) [24].

Как доказать отношение alter ego для ареста?

Смешение деятельности компании и ее членов» и «злоупотребление корпоративной формой» – весьма расплывчатые термины. На что же именно смотрят американские суды, чтобы определить, налагать ли alter ego арест?

Что касается элемента «смешение деятельности компании и ее членов» [25], то наиболее четкий подход демонстрируют суды Пятого округа (Луизиана, Техас и Миссисипи). Как минимум с 1985 г. федеральные суды этого округа используют длинный перечень (laundry list) из 12 факторов, чтобы определить, имеет ли компания самостоятельную сущность, отдельную от ее членов. Так, суды Пятого округа оценивают следующие показатели [26]:

1) общие акционеры (участники);

2) общие директора и прочие должностные лица;

3) общность подразделений двух компаний (например, одна компания утверждает, что вторая лишь ее отдел);

4) общая финансовая и налоговая отчетность;

5) финансирует ли участник компанию;

6) была ли учреждена дочерняя компания по инициативе материнской;

7) является ли дочерняя компания явно недокапитализированной;

8) участники материнской компании или сама компания выплачивают зарплату и оплачивают другие расходы дочерней компании;

9) дочерняя компания не ведет своих собственных дел и обслуживает клиентов материнской компании или ее участников;

10) участники или материнская компания используют имущество дочерней как свое собственное;

11) ежедневные операции двух компаний не осуществляются отдельно друг от друга;

12) дочерняя компания не соблюдает «корпоративные формальности» (например, ведение отдельной отчетности, проведение собраний).

Это не исчерпывающий перечень обстоятельств, на которые обращают внимание американские суды. Учитываются общие адреса регистрации (ведения бизнеса), общие контакты и рядовые сотрудники, общий сайт, общие банковские счета и смешение денежных средств, номинальный характер директоров и должностных лиц и т.д. Кроме того, не все факторы обязательно будут иметь равное значение даже в схожих делах [27].

В качестве примера, во многих «морских» спорах может быть важно, утверждала ли материнская компания, что является собственником судов, которые на самом деле зарегистрированы на дочернюю (такие утверждения часто могут содержаться на сайте судовладельца, делаться в процессе переговоров или в рекапе [28] чартера). Может иметь значение, от лица какой компании велась переписка при исполнении тайм-чартера и от чьего имени выставлялись счета на оплату фрахта.

Очень часто флот и компании «одного судна» управляются с помощью технических или коммерческих компаний-менеджеров. Если менеджер в реальности управляет флотом как своим собственным в пользу общих участников, то суд может установить, что и менеджер, и компании «одного судна» – alter ego друг друга (так как все они контролируются общими участниками). В свою очередь, это может дать основания для ареста любого судна в группе.

Если истцу удается доказать, что компания «одного судна» была специально создана для покупки конкретного судна и избежания будущих арестов, это также свидетельствует в пользу «прокалывания корпоративной вуали». Очень часто потенциальным индикатором этого служит само название компании «одного судна» – оно совпадет с названием самого судна.

Поскольку практически на каждое судно установлена морская ипотека, крайне полезной бывает информация об обеспечении, выданном банку судовладельцем. Если несколько судов, зарегистрированных на разные компании, выступают в качестве обеспечения по одному кредиту, налицо так называемая кросс-коллатерализация – сильный аргумент в пользу того, что оба собственника являются лишь alter ego контролирующего лица. То же самое касается ситуаций, когда одна компания или участник выступает гарантом кредитов, выданных нескольким компаниям «одного судна» (или же гарантом по тайм-чартеру или договору купли-продажи судна). Возможным индикатором может быть тот факт, что участник выдал компании «одного судна» заем, обеспеченный морской ипотекой этого судна.

Что касается элемента «злоупотребление корпоративной формой», то американские суды и здесь придерживаются очень широкого подхода. Чтобы показать злоупотребление, истцу не требуется доказывать состав преступления или даже деликта – достаточно продемонстрировать, что действия ответчиков способны привести к мошенничеству, правонарушению или очевидной несправедливости (injustice or fundamental unfairness) в отношении кредиторов. Например, американские суды находили «зло- употребление корпоративной формой», достаточное для «прокалывания вуали» и наложения alter ego ареста, в следующих ситуациях:

1) контролирующий участник компании в процессе переговоров утверждает, что он или аффилированные с ним компании имеют суда в собственности (в реальности суда зарегистрированы на компании «одного судна») – считается, что таким образом контролирующий участник способствовал заключению договора и создал у контрагента впечатление надежного финансового положения, так как на суда можно обратить взыскание в случае спора [29];

2) продажа судна после того, как в отношении него возникло требование или начался процесс (особенно если судно продано аффилированной компании и сохраняет прежние атрибуты: того же менеджера, P&I клуб, флаг, маршруты рейсов, – а также если судно не предлагалось на рынке для продажи, являлось единственным активом компании или продается после банкротства), так как морская ипотека на него прекращается [30];

3) перевод активов и денежных средств внутри группы компаний, часто без разумного экономического обоснования и документации – предполагается, что это делается в целях сокрытия активов от кредиторов [31];

4) создание нескольких недокапитализированных компаний исключительно для регистрации судов на их имя, с учетом того, что директора являются номинальными, не имеют опыта управления в судовладельческом бизнесе, регулярно советуются с акционерами, а активы компаний смешиваются [32].

Что говорит судебная статистика?

Несмотря на более благоприятный подход права США к «прокалыванию корпоративной вуали» при аресте, в большинстве опубликованных решений суды отменяют alter ego аресты! Подобная статистика закономерно вызывает вопросы относительно эффективности таких мер ареста (особенно с учетом стоимости юридических услуг в США). Однако у этого есть несколько причин.

Во-первых, первоначальные определения о наложении ареста не публикуются в правовых системах США [33]. В основном публикуются решения, вынесенные по результатам следующего за арестом слушания. Оно назначается, только если ответчик оспаривает арест. Однако после наложения последнего (или даже при его угрозе, сделанной уже после подачи заявления об аресте в суд) большинство ответчиков предпочитают не оспаривать задержание. Обычно они предоставляют обеспечение в виде гарантийного письма P&I клуба для скорейшего освобождения судна. В результате количество опубликованных решений, отменяющих арест, серьезно превышает число опубликованных решений, после которых арест остается в силе. Учитывая, что цель ареста чаще всего – получить обеспечение, такая статистика не отражает реальной эффективности alter ego ареста в США.

Во-вторых, во многих штатах (например, в Нью-Йорке) применяется более низкий стандарт alter ego ареста – истцу нужно показать либо полный контроль участников над компа- нией, либо злоупотребление корпоративной формой, но не оба элемента. По совпадению, именно в федеральном суде Южного района Нью-Йорка количество отмен alter ego арестов выше всего. Вероятно, более легкие правила увеличивают число оппортунистических попыток ареста. Например, если истец может показать только общность участников, директоров и адресов компаний-ответчиков, он все равно может попробовать арестовать судно в надежде без споров получить обеспечение. Скорее всего, когда P&I клуб сталкивается с таким задержанием, у него больше стимулов его оспаривать.

Напротив, стандарт для alter ego ареста выше в других штатах (например, в Техасе). Здесь истцу нужно показать и полный контроль участников над компанией, и злоупотребление корпоративной формой. Вероятно, в более жестких условиях юристы истцов более тщательно изучают корпоративную структуру ответчиков и пробуют задержать судно, только если уверены в достаточности доказательств по обоим элементам. Соответственно, и количество опубликованных отмен арестов в Техасе в целом меньше.

В целом alter ego арест остается весьма эффективным средством для защиты кредиторов компаний «одного судна» в США. Однако сочетание его с другими инструментами американского морского права способно еще больше усилить позицию кредитора в споре. Именно об этих дополнительных инструментах пойдет речь в части 2 настоящей статьи. ■

(Окончание следует.)

[1] Mitsakis N. Shipping Groups of Companies: The Phenomenon of One-ship Companies and Protection of Creditors. McGill University, 1988, p. 23.

[2] См., например, схемы в следующих статьях: Nazir M. The Growth of the JOLCO Structure // Marine Money. 2018. Oct/Nov. P. 12 (http://www.wfw.com/wp-content/uploads/2019/07/Marine-Money-Mehraab-Nazir-The-Growth-of-the-JOLCO-Structure.pdf); Drobetz W., Tegtmeier L. The Development of a Performance Index for KG Funds and a Comparison with Other Shipping-related Indices // Maritime Economics & Logistics. 2013. Vol. 15(1). P. 36 (https://link.springer.com/article/10.1057/mel.2012.21/figures/1).

[3] См. анализ причин здесь: Miller G. Shipping IPO Prospects Slim as Capital-market Access plunges // Freight Waves. 2020. 22 Dec. (https://www.freightwaves.com/news/shipping-ipo-prospects-slim-as-capital-marketaccess-plunges), – и перечень публично торгующих компаний на Нью-Йоркской фондовой бирже здесь: The Complete List of Marine Transportation Stocks Trading on the NYSE (https://topforeignstocks.com/stock-lists/thecomplete-list-of-marine-transportation-stocks-trad-ingon-the-nyse/).

[4] В качестве обеспечительной меры, применяемой не в процессе исполнительного производства (ст. 1(2) международных конвенций об унификации некоторых правил, касающихся ареста морских судов (Брюссель, 10 мая 1952 г.) (далее – Конвенция об аресте 1952 г.) и об аресте судов (Женева, 12 марта 1999 г.) (далее – Конвенция об аресте 1999 г.)).

[5] Ст. 3(1) Конвенции об аресте 1952 г., ст. 3(2) Конвенции об аресте 1999 г.

[6] См.: The Evpo Agnic [1988] 2 Lloyd’s Rep. 411 (Англия); The Tian Sheng No. 8 [2000] 3 HKLRD 49 (Гонконг); Kent v SS ‘Maria Luisa’ (No. 2) (2003) 130 FCR 12 (Австралия). Однако см.: Federal Courts Act, s 43(8) (Канада) (“The jurisdiction conferred on the Federal Court by section 22 may be exercised in rem against any ship that, at the time the action is brought, is owned by the beneficial owner of the ship that is the subject of the action”).

[7] Каждый из этих игроков часто входит в группу компаний судовладельца

[8] Ст. 3(2)(b) Конвенции об аресте 1999 г.

[9] Federal Rules of Civil Procedure. Title XIII. Supplemental Rules for Admiralty or Maritime Claims and Asset Forfeiture Actions (https://www.law.cornell.edu/rules/frcp).

[10] Vitol, S.A. v Primerose Shipping Co., 708 F.3d 527, 539 (4th Cir. 2013).

[11] Этим он схож с арестом «сестринских» судов в некоторых странах (например, в России по п. 2 ст. 390 КТМ и по схожим правилам ст. 3 Конвенции об аресте 1952 г.).

[12] Federal Rules of Civil Procedure (FRCP). Rule B(1)(a) (“a verified complaint may contain a prayer for process to attach the defendant’s tangible or intangible personal property”).

[13] См., например, дело Aqua Stoli Shipping Ltd. v Gardner Smith Pty Ltd., 460 F.3d 434, 445 (2d Cir. 2006).

[14] Требование считается «морским», если (1) вытекает из «договора, связанного с морскими услугами или транзакциями» (Norfolk S. Ry. Co. v Kirby, 543 U.S. 14, 23 (2004)) или (2) вытекает из деликта, совершенного или причинившего вред на судоходных водах в ходе традиционно связанной с морем деятельности (Jerome B. Grubart, Inc. v Great Lakes Dredge & Dock Co., 513 U.S. 527, 534 (1995)).

[15] В случае с долгами третьих лиц перед должником достаточно показать, что третье лицо подлежит юрисдикции суда (например, зарегистрировано или ведет бизнес в судебном районе).

[16] FRCP. Rule E(4)(f) (“Whenever property is arrested or attached, any person claiming an interest in it shall be entitled to a prompt hearing at which the plaintiff shall be required to show why the arrest or attachment should not be vacated or other relief granted consistent with these rules”).

[17] Суды в США используют термины «отношение alter ego» и «прокалывание корпоративной вуали» как взаимозаменяемые.

[18] Это право есть у американских судов в морских спорах как минимум с 1950 г. после решения Верховного суда США по делу Swift & Co. Packers v Compania Colombiana Del Caribe, S.A., 339 U.S. 684 (1950).

[19] Williamson v Recovery Ltd. P’ship, 542 F.3d 43, 53 (2d Cir. 2008); Kirno Hill Corp. v Holt, 618 F.2d 982, 985 (2d Cir. 1980).

[20] Chan v Soc’y Expeditions, Inc., 123 F.3d 1287, 1294 (9th Cir. 1997).

[21] Bridas S.A.P.I.C. v Gov’t of Turkmenistan, 447 F.3d 411, 416 (5th Cir. 2006).

[22] White Rosebay Shipping S.A. v HNA Grp. Co., 2013 WL 441014, at *2 (S.D. Tex. Feb. 5, 2013).

[23] Sea-Land Servs., Inc. v Pepper Source, 941 F.2d 519, 520 (7th Cir. 1991).

[24] Vasquez v YII Shipping Co., 559 F. App’x 841, 844 (11th Cir. 2014).

[25] Или «контроля (доминирования) акционеров над компанией», что по сути то же самое.

[26] United States v Jon-T Chemicals, Inc., 768 F.2d 686, 691 (5th Cir. 1985).

[27] Flame S.A. v Freight Bulk Pte. Ltd., 807 F.3d 572, 587 (4th Cir. 2015) (“because numerous factors can support the conclusion that corporations are alter egos, the inquiry is fact-intensive and specific facts may be relevant in one case and irrelevant in another”).

[28] Т.е. в кратком изложении основных условий договора

[29] White Rosebay Shipping S.A. v HNA Grp. Co., 2013 WL 441014, at *2 (S.D. Tex. Feb. 5, 2013); Naftomar Shipping & Trading Co. v KMA Int’l S.A., 2011 WL 888951, at *7 (S.D. Tex. Mar. 10, 2011).

[30] FIMBANK PLC v Discover Inv. Corp., 2020 WL 3519159, at *10 (S.D. Tex. May 21, 2020), report and recommendation adopted 2020 WL 3504179 (S.D. Tex. June 29, 2020); Flame S.A. v Indus. Carriers, Inc., 24 F. Supp. 3d 493, 509 (E.D. Va.), aff’d sub nom.; Flame S.A. v Freight Bulk Pte. Ltd., 762 F.3d 352 (4th Cir. 2014).

[31] d’Amico Dry d.a.c. v Nikka Fin., Inc., 429 F. Supp. 3d 1290, 1304 (S.D. Ala. 2019), appeal dismissed 2020 WL 5498487 (11th Cir. May 19, 2020).

[32] OS Shipping Co. v Glob. Mar. Tr.(s) Priv. Ltd., 2011 WL 1750449, at *12 (D. Or. May 6, 2011).

[33] Хотя с ними можно ознакомиться в системе Public Access to Court Electronic Records (PACER).

Филипп Вагин,

юрист в юридической форме Zeiler Floyd Zadkovich (Нью-Йорк, США; Лондон, Англия)

Журнал «Морское право» 2/2021 стр. 89–95

13.04.2021